联系我们: 021-35885000

联系我们: 021-35885000

联系我们: 021-35885000

联系我们: 021-35885000

新一轮的国进民退,民营建企何去何从

文|李晓芬 鲁班咨询 行业分析员

国企改革重组方兴未艾,民企战战兢兢,不断被挤出,新一轮国进民退大有潮涌之势。对民营建企而言,在生存环境及未来信心的致命打击下,何去何从?

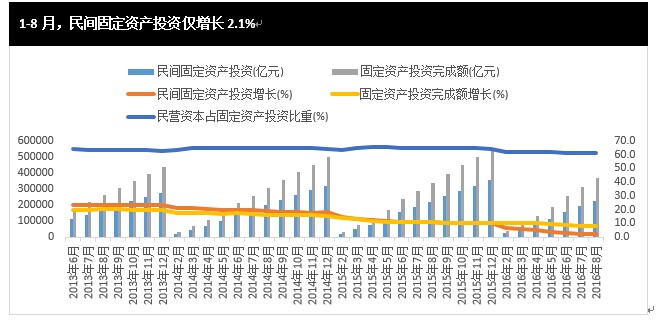

根据国家统计局数据,1-8月,民间投资仅增长2.1%,远远低于全社会投资8.1%增速。2015年民间投资占全部投资的比重达到了64.2%,但目前却出现了大幅度下降趋势。民间固定资产投资占全国固定资产投资的比重降至61.4%,比去年同期降低3.6个百分点。民营资本频频被国有资本挤出,民间投资断崖式下跌,增速跑输全社会投资。

从固定资产投资情况来看,国进民退的脉络逐渐清晰。虽然中国早已从计划经济走向了市场经济时代,但市场规律的价值并没有得到充分的尊重和发挥。在传统惯性的影响下,占社会资源60%的国有单位对GDP的贡献率至今仍不足30%。社会生活里的“差序格局”被移植到了经济领域,市场对资源配置的失效时而可见。作为与固定资产投资强相关的建筑业,国有资本对民间资本的挤兑效应愈发严重,面对劣币驱逐良币的再一次上演,民营建企如何生存?

PPP(Public-PrivatePartnership)正在掀起新一轮投资盛筵,本意应该是政府与私营资本合作,但就我国目前现状,PPP的内涵发生了变化,PPP中第二个P大多是国有企业。截至2016年6月末,国家财政部、发改委推介PPP项目超过1.1万个,总投资超过15万亿。其中,国家发改委项目库入库项目2143个,总投资4.46万亿;财政部PPP综合信息平台项目9285个,总投资约在10.6万亿。然而,在财政部入库的项目中,落地率仅23%,且民营资本参与度低。根据中国基础设施和公用事业特许经营发展论坛披露的信息,厦门市落地的7个PPP项目中,民间资本参与的只有1个。从各公司公布的PPP订单情况来看,民营企业的PPP订单数据极少,即使有,合同额也远远低于国企。据了解,仅中建集团某一个局一年承接PPP项目,就400多亿。

新常态下,过去依靠规模扩张、低价劳动成本、低价土地政策、低价环保成本的发展已经完全不适应经济发展需要,民营建企需要向依靠质量提高效益型转变。在国企的层层狙击下,民营建企生存日渐艰难。作为浙江经济发展的中坚力量民营建筑企业,担负了在新的市场经济环境下蓬勃发展的重任。但是,以民营企业为主的浙江省建筑业上半年产值为20762.33亿元,同比仅增长7.68%,只占全国建筑业总产值77461.75亿元的26.8%。

当前,央企兼并重组,国有资本投资、运营公司,部分重要领域混合所有制改革。伴随政府工作的强力推进,建筑业国企改革试点已经遍地开花,中国中铁开展内部重组,中国铁建进行分拆上市,中国中冶要求提质增效,安徽水利选择整体上市,中国能建采用股权激励,上海建工实行员工持股……需要看到的是,市场是一双看不见的手,仅仅依靠行政手段,简单进行重组、上市、混合制改革等并不能有效配置资源,任何指望国企,相信国企能搞好,政府深度介入的民企和经济也能弄好的想法,都显得一厢情愿。从根本上同时解决国企的效率低下、贪腐猖獗、挤压民企、不利于创新及造成社会不公这五大弊端才是未来国企改革的成功之道。

与国企凶猛的改革相反的是,民营企业战战兢兢,而破产、倒闭潮、跑路门闹得“满城风雨”,人心惶惶;市场需求减少、竞争更加激烈、产能过剩等各方压力仍在持续。温州市唯一一家建筑施工总承包的特级资质企业、中国民营企业500强的中城建设集团轰然倒下;昔日资产逾百亿,产业横跨建筑、房地产和海外工程三个板块的宁波民企大佬——华丰建设,在资金链断裂及遭遇银行抽贷断贷之后,终以申请破产给企业画上了“句号”;曾经如日中天的中仑建设深陷民间借贷泥潭,在资金链断裂后不得不申请破产倒闭。

2015年,入围中国《财富》500强的共有28家建筑企业,只有江苏中南建设、苏州金螳螂等9家民营企业,且排名相对靠后,其余19家全部为央企或是地方国有企业,民营企业占比32%。9家民营企业的营业收入总额约为1399亿元,仅为中国建筑的1/6左右;19家国有企业的营业收入总额约为31504亿元,是所有上榜民营企业营收总额的22.5倍。毫无疑问,国有企业成为引领国民经济发展的“中坚力量”,产业结构依旧固化引来“隐忧”。

2016年,建筑业共有21家企业入选中国《财富》500强,入榜的建筑企业几乎是清一色的“中字头”垄断国企,民营企业中,仅有金螳螂、宝业集团、江河创建、龙元建设、宁波建工5家上榜,所占比例约为22%。国企和民企之间的差距依旧明显。民营企业的领头羊是金螳螂,以营收187亿元,净利润16亿元上榜,虽然金螳螂仍然保持了8.6%的净利率,但营收和净利润分别较上一年度减少9.8%、14.6%,排名从第250名下滑到第285名。其他4家上榜的民营企业表现也都有些差强人意,国进民退较为明显。

总体来看,国企垄断了基础设施上游产业,民企处弱势。国企在政策、资源、技术、品牌、精细化管理等方面具有优势,国企不是靠经营取胜,而是靠优势资源垄断。我国民营建筑企业的总体数量虽然很大,但以个体规模偏小的居多,集中度不高;民营建筑企业占据的市场份额总量虽然不小,但所承接的高精尖工程不多等,这些矛盾仍然严重制约着我国民营建筑企业的健康发展。

除了受国企的挤压以及国家政策中的一些有形或无形的歧视外,地方的政企生态环境对民企的发展也起到重要的约束作用。虽然建筑业的发展已经开始从“关系竞争时代”进入到“能力竞争时代”,但在一个行政手段支配企业发展的环境里,民企若不主动和地方政府拉关系,找保护伞,是很难生存下去的。而寻找保护伞必须付出沉重的代价,这将进一步遏制民营企业的发展。民营建企很难生存的一个重要原因就在于将大量的资源用于“政府公关”,而非用于自身的能力建设。

然而,作为最具活力的企业模式,民企在市场经济中起到了举足轻重的作用。由于央企、国企综合实力强,多年来已形成明显的品牌和平台优势,恒者恒强的局面可能会对市场的平等竞争造成阴影。在激烈的竞争中,民营建企想要分得一杯羹必须使出“洪荒之力”。如果国企进一步壮大,民企进一步削弱,肯定不是中国经济发展之福。

只要资源“拉郎配式”的替代不被终结,作为强者,国企有望“通吃”,国进民退将永远是民营企业发展,乃至中国经济发展的“绊脚石”。国进民退话题的背后,实则是民众对经济前景、发展预期与自身命运的关注与担忧,这些不可不察。在行业下行、市场萎缩的背后,民营建企将要如何突破重围?

民企虽然在运营上更有效率、机制上更为灵活,但在现行机制下,融资和政策扶持上更具优势的国企也许略胜一筹。不论在行业低迷还是活跃期,国企似乎不需要过多担心市场的好坏。而对于资金相对短缺,融资困难的民企而言,似乎面临着低谷时破产,高峰期低迷的尴尬境地。新形势下,民营建企如何生存和发展是一个值得深入探讨的问题。庆幸的是,现实中一些民营建企在“大破大立”中顺应新趋势,不仅生存下来了,而且生存得比较好。

聚焦价值链高端,延伸产业链。通常采取向产业链两端延伸进行产业链一体化应对竞争,作为区域型房建龙头,宁波建工继续布局市政工程、勘察设计,完善建筑领域产业链,公司收购置化建设、

宁波冶金勘察设计研究股份有限公司,设立建工集团完善公司建筑业产业链,优化业务结构,业务拓展和转型加速。南通三建“大基建+”模式、“互联网+”思维、“金融+”手段协同推进,构筑“大三建平台”商业生态圈转型大格局。太平洋建设从“造城卖城”到“经营城市”,向打造智慧城市方向发展,承接的项目涉及市政、交通、水利建设等方面,其中最主要的是园区建设,包括工业园区、新城区、开发区、高新区、保税区等。

塑造专业能力,试水PPP项目。通过自身专业能力的塑造,增强核心竞争力,率先抢占全国性的细分市场,金螳螂深耕细分领域,在精装修上大有可为;宝业集团聚焦房建+PC;

江河创建深耕幕墙领域;

龙元建设持续在轨道交通建设上发力。南通三建推广运用BIM技术,努力实现由施工总承包向工程总承包、由低端经济向高端经济转变。太平洋建设转型升级为投资方,从单一施工角色向投融资+施工双重角色转型,PPP项目“初试身手”,以PPP形式直接参与了国内1000多个城市、3000多个园区的投资与建设。上半年,宏润建设已经落地三单PPP项目,投资额近30亿元,并开展多个地区项目的跟踪洽谈、参与投标,下半年PPP项目会有大的增长。

开展跨界转型,重焕企业活力。许多民营建企进军教育、文化旅游、生态环保、大健康、云联网+、新能源、3D打印等成长性较高的新兴行业,浙江广厦逐步退出房地产行业,进入有发展潜力和增长空间的新领域,选择进军文化传媒,实施产业转型。江河集团收购Vision,增持PRIMARY,成立产业基金,积极向医疗领域转型。

中化岩土收购通航标的公司、布局多个地区的通航机场,积极进军通航业务,同时也涉入传媒、互联网金融等领域。腾达建设积极布局智慧医疗,已中标约2.4亿元医疗PPP平台项目。

拥抱互联网+,扩展业务空间。作为传统行业的代表,互联网技术和思维已悄然渗透到建筑行业之中,引起行业发生深刻变革,民营建企也开启“互联网+”新征程。南通三建运用“互联网+”思维,打造“筑集采”电商平台。金螳螂成立金螳螂家,已布局15家门店;成立并购基金,布局消费升级、人工智能、大健康等基于满足人的需求为核心的领域。中化岩土积极涉入传媒、互联网金融等领域。腾达建设与磐石资本共同成立产业投资基金,未来或将借投资项目扩大经营范围,加快产业转型升级及资产优化的进程。

浙江广厦、达实智能、中化岩土等公司的跨界转型、互联网+战略毕竟不能代表传统民营施工企业的发展方向,要想在激烈的竞争中站稳脚跟,需要民营建企整合资源,或向产业链、技术等层面的市场拓展;或积极深耕于细分市场,而非改变主业,只有把未来寄托于核心能力建设与客户价值挖掘,方能取得成功。

建筑业不仅需要大而强的大型企业,还需要更多小而专的隐形冠军。中国建筑行业内,近十多年大家普遍采用同质化的多元化战略,致使市场留下的空白还较多,很多的细分市场还没有领先的专业品牌。在目前环境下,对于民营建筑企业来说,坚定地走专业化的道路不失为一种明智的选择,金螳螂和江河创建的成功就是最好的例子。

鲁班企业管理咨询有限公司

鲁班企业管理咨询有限公司

上海市静安区康宁路288弄2号1幢12-13楼

上海市静安区康宁路288弄2号1幢12-13楼

Consulting@luban.cn

Consulting@luban.cn

021-35885000

021-35885000

亲爱的市民朋友,上海警方反诈劝阻电话“962110”系专门针对避免您财产被骗受损而设,请您一旦收到来电,立即接听。