联系我们: 021-35885000

联系我们: 021-35885000

联系我们: 021-35885000

联系我们: 021-35885000

琚艳芳 上海鲁班企业管理咨询有限公司 分析员

经济下行,结构调整仍在继续。在新常态下,上市建筑企业积极应对,或积极试水PPP项目,或开拓海外业务,或拥抱互联网。2016年瞬间过半,上市建企的经营业绩如何呢?

一、建筑业总产值、新签合同额增速有所提升

上半年国内生产总值340637亿元,按可比价格计算,同比增长6.7%。分季度看,一季度同比增长6.7%,二季度增长6.7%。调整仍在继续,经济保持了总体平稳、稳中有进的发展态势。上半年,全国固定资产投资(不含农户)258360亿元,同比名义增长9.0%(扣除价格因素实际增长11.0%),增速比一季度回落1.7个百分点。固定资产增幅持续放缓,建筑行业将继续承压。

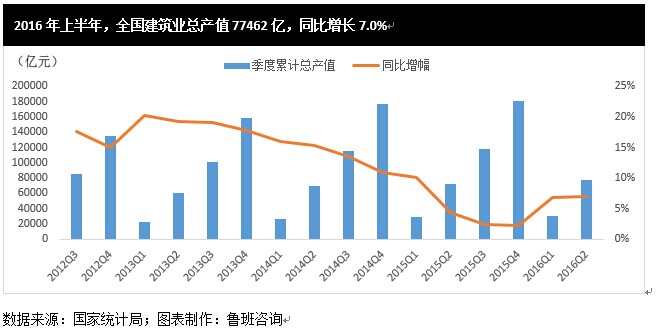

2016年上半年,建筑业实现平稳开局,全国建筑业总产值达77462亿元,同比增长7.0%,增速于2015年跌到2.3%之后,实现小幅增长。全国建筑业房屋建筑施工面积93.7亿平方米,同比降低2.0%,扭转2015年房屋施工面积负增长的不利局面。2016年上半年,建筑业新签合同额87849.29亿元,同比增长16.40%,实现快速增长。相较于2015年,上半年建筑行业各项指标均有增长,说明“十三五”开局,建筑业开始缓慢复苏。

二、上市建企总体经营业绩回暖

2016年8月底,鲁班咨询重点观察的57家上市建企2016年半年报全部发布完毕。整体建筑业呈现缓慢复苏的态势,通过解读57家上市建企的半年度报告,总结“排头兵”的经营业绩和发展情况,来验证这一事实。

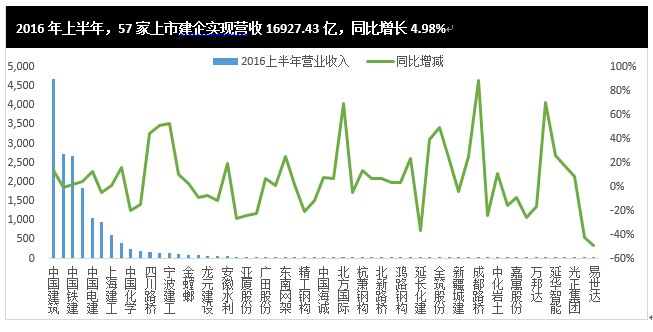

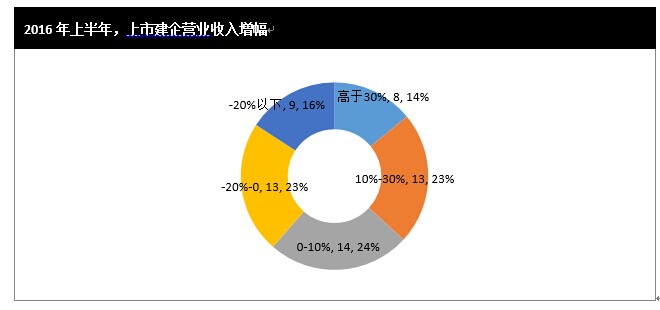

从上市建企半年度报告来看,57家上市建企共实现营业收入16927.43亿元,同比增长4.98%,低于全国建筑业总体增幅2.02个百分点,增速较上年同期增加1.38个百分点。从营收或产值增幅上来看,上市建筑企业的经营业绩表现略差于建筑业整体业绩。由此可以推测,未上市的建筑企业整体业绩增长更快,表现更佳。

从单个企业来看,中国建筑以4696.45亿元的营收拔得头筹,中国中铁(2712.22亿元)、中国铁建(2667.27亿元)位居第二、第三,前三位的排名与2015年上半年一致。从营收增幅来看,图中各建企的增速线波动较大。经统计,约四分之一的建企营收增幅在0-10%。营收100亿规模以上的建企共有14家,其中除中国中铁、中国中冶、中铁二局和中国化学4家外,其余10家均实现正增长(平均增速为9.25%)。

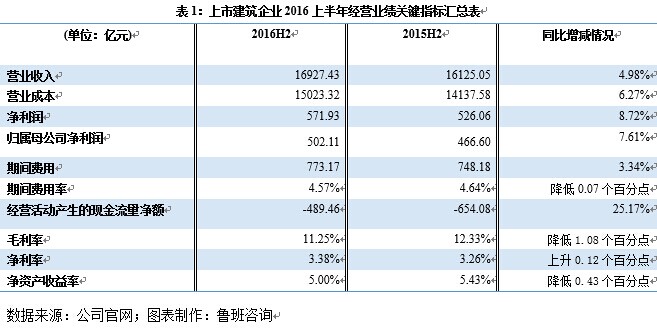

从表1看,上市建筑企业总体实现净利润571.93亿元,同比增长8.72%;归属母公司净利润502.11亿元,同比增长7.61%。净利润与归母净利润的增幅均大于营收增幅,说明上市建企的盈利能力有所提升。

2016年上半年,57家建企毛利率为11.25%,同比降低1.08个百分点,毛利率降低是由营业成本增幅高于营收增幅所致。净利率为3.38%,同比提高0.12个百分点,超五成建企(32家)的净利率集中在0-5%,约三成(17家)建企的净利率在0-3%之间。建企行业利润偏低这一不争的事实,仍未改变。

2016年上半年,57家上市建企期间费用773.17亿元,同比增长3.34%,低于总体营收增幅,说明三项费用管控能力有所提升。拆解期间费用,销售费用76.56亿元,同比增长11.94%,主要是由建企海外业务扩张、互联网+布局等所致;管理费用530.94亿元,同比增长10.82%,主要是由上市建企加大研发投入所致;财务费用165.67亿元,同比降低17.44%,主要得益于融资成本处于较低水平。

2016年上半年,经营性现金净额-489.46亿元,同比增长25.17%,较上年同期增加164.42亿元。虽受季节性因素影响,经营性现金净额为负,但是与2015年上半年相比,仍有所改善。上市建筑企业经营性现金流净额呈现逐季改善态势,中国建筑(经营性现金净额增加365.18亿元)等大型建筑央企是经营性现金流改善的主要贡献者。

综上所述,2016年上半年,虽然经济增长与固定投资增速放缓,但是受益于PPP项目订单的爆发式增长,上市建企收入与业绩有所回暖,现金流持续改善,净利率稍有提升。2016年是PPP落地之年,PPP模式助力业绩高增长、打开成长新空间的效果已经在半年报中有所显现,预计下半年,上市建企的营收将继续保持平稳增长。

鲁班企业管理咨询有限公司

鲁班企业管理咨询有限公司

上海市静安区康宁路288弄2号1幢12-13楼

上海市静安区康宁路288弄2号1幢12-13楼

Consulting@luban.cn

Consulting@luban.cn

021-35885000

021-35885000

亲爱的市民朋友,上海警方反诈劝阻电话“962110”系专门针对避免您财产被骗受损而设,请您一旦收到来电,立即接听。